来源:雪球App,作者: 学做价投,(https://xueqiu.com/2101933142/288662170)

(一)定性部分

(1)这家公司,核心竞争力 可能算是国内最能打的蓝帽子 ,简介写着“公司拥有144个保健食品批准证书及90款保健食品备案凭证。”广告打了很多,久负盛名吧。

(2)目前面临的挑战:①国外的保健品 不需要蓝帽子就可以进来,蚕食了市场份额;

②渠道的心智重塑,汤臣倍健是做药店下沉、有渠道优势,但面对现在抖音电商 这类营销的冲击。

2023年 年报 董事长写了一封信,话外有话,你品品:

(二)定量部分:

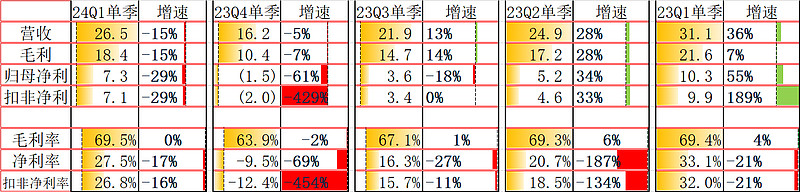

(1)1季度业绩,因为23年1季度大部分Yang了,增强免疫力的需求刺激保健品购买,基数很高,负增长也是预期内的事情。营收降了15%,净利-30%

(2)这家公司很有意思,21-23年每年都是1季度最高,2季度次之,3季度第三,4季度最差。。。无论营收还是净利润,一个卖保健品的有这么强的季节性?所以,你看他家的市盈率的时候,千万不可以用动态9倍,也不能静态15倍(24Q1大幅下滑),反而TTM 18.6倍是最接近的真相的一个。

(3)负债率只有14%,而且有4亿预收负债,非常稳健

(4)前6的资产项目,其他流动资产 是大额存单,整体可用的资金 1+2+5=68亿。不缺钱。

在建工程,有10个亿是在建的办公大楼,其他部分才是产线,也就是扩建产能 没看起来那么多。。。

前6里面没有存货,算是比较好的。

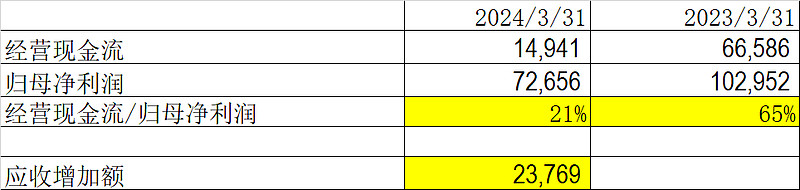

(5)现金流 24Q1差了5亿,多放了2亿多应收账款(渠道?)。。。通常这种指标反应了销售有所承压

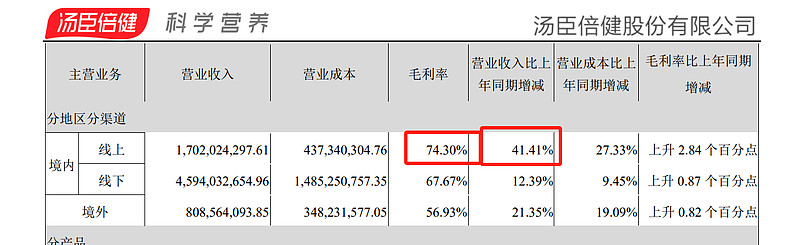

(6)渠道:线上越来越重要、但线下仍是主体;23年线上17亿 、线下46亿

(三)结论

整体上公司可以,属于可以投资的公司。

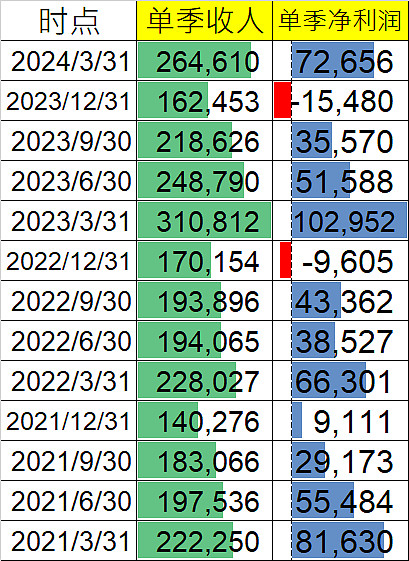

趋势上看,营业额 虽然比23Q1的高基数差了,但是营收比22Q1 21Q1都有所增长。

目前估值18.6倍,考虑到所谓消费降级、竞争激烈、获取心智的广告费需要继续投放。。。等因素,也算不上便宜。

你要说贵,也算不上特别贵。

目前就是属于涨了也有理由,不涨也有原因的那种。

$汤臣倍健(SZ300146)$